Can thiệp sớm để chặn ngân hàng yếu kém

Rà soát toàn bộ quy định về can thiệp sớm nhằm tăng trách nhiệm của cổ đông/thành viên góp vốn, người quản lý, giám sát tổ chức tín dụng

Ngày 1-8, Ủy ban Kinh tế (UBKT) của Quốc hội phối hợp Ngân hàng Nhà nước (NHNN) tổ chức hội thảo lấy ý kiến về dự thảo Luật Các tổ chức tín dụng (sửa đổi). Tại hội thảo, nhiều ý kiến đề nghị cần nghiên cứu sửa đổi một cách kỹ lưỡng đối với các quy định liên quan đến can thiệp sớm, quản trị rủi ro NH, kiểm soát đặc biệt.

Cần biện pháp mạnh hơn

Ông Nguyễn Đình Việt, Phó Chủ nhiệm UBKT, cho biết ý kiến thẩm tra của UBKT đề nghị rà soát toàn bộ các quy định để sớm can thiệp nhằm hạn chế tối đa sự hỗ trợ của nhà nước hoặc phải có điều kiện rất cụ thể. Đồng thời, tăng trách nhiệm của cổ đông/thành viên góp vốn, người quản lý, giám sát tổ chức tín dụng để tránh xảy ra tình trạng NH yếu kém; phân định, quy định phù hợp biện pháp xử lý tổ chức tín dụng bị rút tiền hàng loạt; làm rõ các biện pháp áp dụng đối với tổ chức tín dụng và đối với chi nhánh NH nước ngoài bảo đảm phù hợp…

Ở lần điều chỉnh này, dự thảo dự kiến chỉnh lý theo hướng rà soát, sắp xếp lại các nội dung theo quy trình thống nhất. Theo đó, đối với trường hợp đặt vào can thiệp sớm, dự thảo dự kiến chỉnh lý theo hướng bỏ quy định về "Có nguy cơ mất khả năng chi trả, nguy cơ mất khả năng thanh toán theo quy định của NHNN" (là trường hợp đặt vào kiểm soát đặc biệt theo luật hiện hành); điều chỉnh trường hợp liên quan đến lỗ lũy kế theo hướng giảm tỉ lệ số lỗ lũy kế từ lớn hơn 20% vốn điều lệ còn 5% vốn điều lệ để có thể nhận diện cùng các biện pháp can thiệp sớm hơn đối với các tổ chức tín dụng khi có vấn đề xảy ra. Đối với các trường hợp đặc biệt như xử lý NH thương mại có lỗ lũy kế lớn hơn vốn điều lệ và các quỹ dự trữ hoặc xử lý tổ chức tín dụng bị rút tiền hàng loạt, dự thảo đã phân tách các biện pháp thích hợp.

"Về các hạn chế, yêu cầu đối với tổ chức tín dụng được can thiệp sớm, bên cạnh yêu cầu về tăng vốn điều lệ, tăng cường quản trị rủi ro, hạn chế chia cổ tức, lợi tức, chuyển nhượng cổ phần, chuyển nhượng tài sản, hạn chế hoạt động kinh doanh không hiệu quả…, dự thảo bổ sung quy định về đình chỉ người quản lý, người điều hành có hành vi vi phạm quy định pháp luật và chỉ định người quản lý, người điều hành của tổ chức tín dụng được can thiệp sớm" - ông Nguyễn Đình Việt nêu.

Nhiều đại biểu Quốc hội nhận định đây là nội dung khó, phức tạp, liên quan đến nhiều đối tượng, sử dụng nhiều nguồn lực của tổ chức tín dụng cũng như gián tiếp từ nhà nước, cần tiếp tục xin ý kiến về các phương án xử lý; khoản cho vay đặc biệt, cơ chế chỉ định cho vay đặc biệt; vai trò và trách nhiệm của Bảo hiểm tiền gửi Việt Nam, NHNN...

SCB đang bị kiểm soát đặc biệtẢnh: Bình An

Thu hẹp hạn mức cấp tín dụng cho khách hàng?

Liên quan đến giới hạn cấp tín dụng, có 2 luồng ý kiến trái chiều từ các đại biểu Quốc hội, chuyên gia, doanh nghiệp. Theo đó, luồng ý kiến thứ nhất đề nghị sửa đổi như dự thảo. Tức là, tổng mức dư nợ cấp tín dụng đối với một khách hàng và tổng mức dư nợ cấp tín dụng đối với một khách hàng và người có liên quan giảm tương ứng từ không được vượt quá 15% và 25% còn 10% và 15% vốn tự có của NH thương mại, NH hợp tác xã, chi nhánh NH nước ngoài, quỹ tín dụng nhân dân, tổ chức tài chính vi mô. Quy định này nhằm giảm rủi ro tập trung tín dụng tại các tổ chức tín dụng, đồng thời bảo đảm nguồn vốn tín dụng được phân bổ tới nhiều khách hàng, bao gồm cả những khách hàng nhỏ lẻ, hạn chế việc chỉ tập trung vốn tín dụng cho các khách hàng, nhóm khách hàng lớn.

Trong khi đó, một luồng ý kiến khác đề nghị giữ quy định về giới hạn cấp tín dụng như luật hiện hành vì việc giảm tổng mức dư nợ cấp tín dụng sẽ tác động ngay đến nguồn vốn cung ứng cho nền kinh tế, nhất là trong bối cảnh thị trường chứng khoán, thị trường trái phiếu doanh nghiệp chưa thực sự là kênh huy động vốn ổn định và còn nhiều rủi ro. Có thể tác động tiêu cực đến thu hút FDI của Việt Nam do giảm khả năng vay trong nước.

Đại diện NH Mizuho (Nhật Bản) nêu quan điểm nếu giảm tổng mức cấp tín dụng đối với một khách hàng hoặc một khách hàng và người có liên quan, sẽ ảnh hưởng đến các doanh nghiệp nước ngoài đang hoạt động tại Việt Nam, trong đó có các tập đoàn Nhật Bản đang làm ăn ở đây. Cụ thể, các doanh nghiệp FDI có công ty mẹ hoạt động tại nước sở tại và thường có mối quan hệ tín dụng lâu đời với NH ở nước sở tại. Dù vậy, khi hoạt động tại Việt Nam, các doanh nghiệp cũng có nhu cầu vay thêm vốn tại NH thương mại ở đây để bổ sung hoạt động sản xuất - kinh doanh. Đại diện NH Nhật Bản này kiến nghị nên thực hiện theo lộ trình xét cả về mức giới hạn và thời gian thực hiện, thay vì giảm ngay lập tức theo tỉ lệ lớn như dự thảo.

Thống đốc NHNN Nguyễn Thị Hồng giải thích quy định này là cần thiết theo hướng giảm giới hạn cấp tín dụng để dòng vốn từ NH thương mại chảy tới nhiều doanh nghiệp và người dân hơn. Với các khách hàng doanh nghiệp cần nguồn vốn lớn, có thể liên hệ một số NH để được vay đồng tài trợ. "Về những vấn đề liên quan giám sát, phát hiện rủi ro, can thiệp sớm..., như trường hợp bị rút tiền hàng loạt của NH TMCP Sài Gòn (SCB) vừa qua, NHNN khó xử lý do thiếu quy định cụ thể. Dự thảo lần này đã quy định biện pháp hỗ trợ từ NHNN khi tổ chức tín dụng bị khó khăn về thanh khoản sau khi ghi nhận từ thực tế phát sinh thời gian qua" - Thống đốc NHNN nói.

Thái Phương/nld.com.vn

https://nld.com.vn/thoi-su/can-thiep-som-de-chan-ngan-hang-yeu-kem-20230801221723579.htm

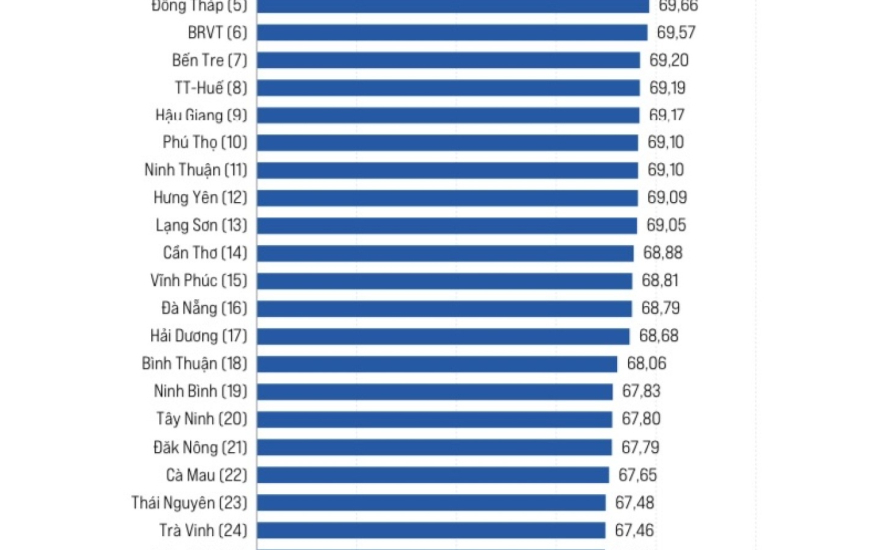

- PCI 2023: Lạng Sơn xếp thứ 13/63 tỉnh, thành 09.05.2024 | 14:51 PM

- Sản xuất công nghiệp, hoạt động thương mại 4 tháng đầu năm 2024: Nhiều tín hiệu tích cực 09.05.2024 | 14:51 PM

- Thu hút nông dân tham gia hợp tác xã 09.05.2024 | 08:27 AM

- Tràng Định: Đồng bộ giải pháp phát triển hợp tác xã 09.05.2024 | 08:25 AM

- Doanh nghiệp ký quỹ bảo vệ môi trường: Tăng trách nhiệm, nâng hiệu quả 08.05.2024 | 14:47 PM

- Gấp rút trình Quốc hội cho phép Luật Đất đai có hiệu lực sớm từ ngày 1-7 08.05.2024 | 08:51 AM

- Lãi suất huy động sẽ tiếp tục tăng? 08.05.2024 | 08:51 AM

- Giá vé tăng nóng, lợi nhuận Vietnam Airlines, Vietjet thi nhau "cất cánh" 07.05.2024 | 14:55 PM

- Dự án Đường dây 500kV mạch 3 từ Quảng Trạch (Quảng Bình) đến Phố Nối (Hưng Yên): Nhiều công việc vẫn chưa đạt kế hoạch đề ra 07.05.2024 | 14:55 PM

- Giá xăng dầu hôm nay (7-5): Duy trì đà tăng 07.05.2024 | 14:55 PM

Thưa quý vị và các bạn, trong chuyên mục tuần này chúng tôi xin được giải đáp những vướng mắc về pháp luật qua đơn thư chúng tôi đã tổng hợp được trong tuần qua như sau:

-

Trả lời bạn xem truyền hình ngày 30/04/2024

Thưa quý vị và các bạn! Trong chuyên mục tuần này chúng tôi xin được giải...

-

Trả lời bạn xem truyền hình ngày 23/04/2024

Thưa quý vị và các bạn! Trong chuyên mục tuần này chúng tôi xin được giải...

-

Trả lời bạn xem truyền hình ngày 16/04/2024

Thưa quý vị và các bạn Trong chuyên mục tuần này chúng tôi xin được giải...