Lãi suất hạ, khách vẫn ngại vay mua nhà: Bất ngờ với những nỗi sợ

Khách hàng nói lãi suất lãi suất đang ở mức ổn định nhưng vẫn ngại vay mua nhà vì nhiều nỗi sợ.

Có ý định mua chung cư tầm giá 3 tỷ đồng tại huyện Bình Chánh (TPHCM) từ đầu năm đến nay, gia đình anh Hữu Cường đã tham khảo lãi suất tại nhiều ngân hàng nhưng vẫn chưa quyết định vay mua. Trong quá trình tham khảo, anh nhận thấy lãi suất ngân hàng đang ở mức khá thấp từ 5,5-8%/năm nhưng anh không dám vay mua nhà lúc này vì giá vẫn neo quá cao.

"Tại một số ngân hàng có liên kết với dự án, lãi suất ưu đãi hơn, thời hạn cho vay kéo dài. Tôi dự định vay 2 tỷ đồng trong 20 năm, nếu lãi suất ở mức 6%/năm thì mỗi tháng ít nhất cũng phải trả 18 triệu đồng cả gốc và lãi. Khoản tiền này hiện cũng gần chiếm gần phân nửa thu nhập hàng tháng của cả gia đình, nên vẫn phải cân nhắc, tích góp thêm", anh Cường nói.

Chị Ngọc, nhân viên truyền thông tại quận Cầu Giấy (Hà Nội), cho biết ngân sách dành mua nhà khoảng 4 tỷ đồng, trong đó tiền tiết kiệm khoảng 3 tỷ đồng và vay thêm ngân hàng một tỷ đồng. Chị muốn mua căn hộ 2 phòng ngủ ở khu vực quanh quận Cầu Giấy. Sau một tuần khảo sát, chị thấy có mấy chung cư đáp ứng được tiêu chí đề ra. Nhưng chị lại lăn tăn vì cho rằng dù lãi vay giảm song vẫn ở mức cao nếu hết thời gian ưu đãi. Chưa kể, giá nhà vẫn đang cao so với giá trị thực của căn hộ.

"Với mức lãi suất ưu đãi năm đầu là 7-8%/năm, thì những năm sau sẽ lên 11-12%/năm. Theo đó, số tiền tôi phải trả gốc và lãi hơn 18 triệu đồng/tháng. Việc vay vốn này tương đối áp lực khi tổng thu nhập của hai vợ chồng chỉ khoảng 35 triệu đồng/tháng", chị chia sẻ.

Lãi suất ưu đãi, người vay vẫn ngại

Theo khảo sát của phóng viên Dân trí, trong nhóm big 4 (4 ngân hàng có vốn Nhà nước), Agribank áp dụng cho kỳ hạn lãi suất 6%/năm cố định 6 tháng đầu, 6,5%/năm cố định 12 tháng đầu (khoản vay tối thiểu 3 năm), 7%/năm cố định 24 tháng đầu (khoản vay tối thiểu 5 năm) cho những khoản vay trung và dài hạn phục vụ mục đích mua nhà, nhu cầu đời sống và kinh doanh bất động sản.

Trong khi đó, lãi suất cho vay mua nhà tại BIDV tối thiểu là 5%/năm cố định trong 6 tháng đầu tiên (kỳ hạn 36 tháng) hoặc 5,5%/năm trong 12 tháng đầu tiên (kỳ hạn 60 tháng), áp dụng đối với những khách hàng ở Hà Nội và TPHCM. Đối với khách hàng ngoài 2 thành phố này, lãi vay mua nhà tối thiểu là 6%/năm, cố định trong 24 tháng hoặc 7%/năm trong 36 tháng đầu.

VietinBank cho vay mua xây dựng, sửa chữa nhà ở với các mức lãi suất: 6,2%/năm cố định trong 18 tháng đầu; 6,7%/năm cố định 24 tháng; 8,2% cố định trong 36 tháng. Ngoài thời gian cố định lãi suất, lãi suất sẽ được cộng thêm biên độ tùy thời điểm.

Còn tại Vietcombank, lãi suất từ 5,5%/năm trong 6 tháng đầu tiên với các khoản vay dưới 24 tháng; 5,7%/năm trong 12 tháng đầu tiên với các khoản vay trên 24 tháng; 6,5%/năm cố định trong 2 năm đầu tiên; 8,5%/năm cố định trong 3 năm đầu tiên. Sau thời gian ưu đãi, mức lãi suất sẽ bằng mức lãi suất huy động 12 tháng của Vietcombank cộng với 3,5%/năm.

Lãi suất vay mua nhà thấp hơn khoảng 2%/năm so với mức đỉnh quý I/2023 (Ảnh: Tiến Tuấn).

Một số ngân hàng tư nhân cũng có lãi suất cho vay mua nhà ưu đãi. Tại VPBank, lãi vay mua nhà là 4,6%/năm cố định trong 3 tháng; 5,9%/năm cố định trong 6 tháng; 7,2%/năm cố định trong 12 tháng; 9,8%/năm cố định trong 18 tháng; 10,3%/năm cố định trong 24 tháng. Áp dụng cho các khoản vay tối thiểu 48 tháng. Biên độ lãi suất sau ưu đãi là 3,5%/năm.

Tại Eximbank, lãi suất cố định 3,5%/năm trong 2 tháng đầu; 7,5%/năm trong 22 tháng tiếp theo. Lãi suất cho vay sau ưu đãi tính bằng lãi suất cơ sở cộng biên độ 3%/năm. Hiện lãi suất thả nổi của ngân hàng này là khoảng 10-11%/năm.

Vay mua nhà đang là một trong những chính sách được các ngân hàng đẩy mạnh để tăng trưởng tín dụng trong bối cảnh khó khăn chung. Thực tế, từ quý đầu năm nay, nhiều ngân hàng đã đồng loạt tung gói vay mới cho cá nhân vay mua nhà trung dài hạn, với lãi suất 5-6%/năm, ngang hoặc chỉ cao hơn 1-2%/năm so với gửi tiết kiệm 12 tháng.

Mức lãi suất này được áp dụng trong thời gian ưu đãi 6-36 tháng đầu tiên của khoản vay dài hạn và được nhiều đại diện các nhà băng nhận xét là "thấp chưa từng có". Với lợi thế chi phí vốn rẻ, các ngân hàng điều chỉnh lãi suất vay mua nhà thấp.

Nhìn chung, lãi suất vay mua nhà đang ở mức ổn định, thấp hơn khoảng 2%/năm so với mức đỉnh quý I/2023 và tương đương giai đoạn 2021-2022 (thời điểm dịch Covid-19).

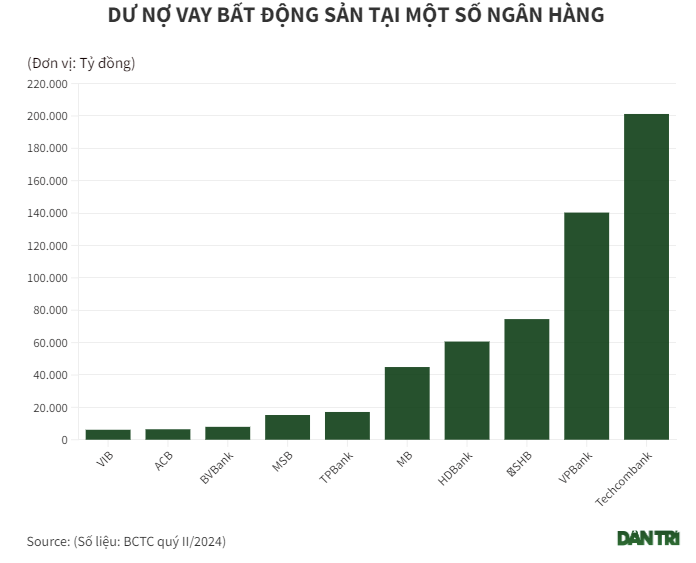

Lãi suất cho vay mua nhà tại các ngân hàng đã hạ nhiệt nhưng tỷ lệ người dân vay vẫn rất thấp. Báo cáo tài chính quý II năm nay của nhiều ngân hàng cho thấy tín dụng đổ vào mảng bất động sản đang tăng, nhưng chủ yếu là cho vay kinh doanh bất động sản, còn dư nợ cho vay cá nhân thường tăng rất chậm.

Báo cáo của Ngân hàng Nhà nước chi nhánh TPHCM cho thấy cuối tháng 7, dư nợ bất động sản trên địa bàn tăng 4,6% so với cuối năm 2023. Trong đó, kinh doanh bất động sản tăng 10,3%, nhưng cho vay bất động sản tiêu dùng (cá nhân vay mua, sửa nhà) chỉ tăng 1,2%. Cầu vay mua nhà của người dân đã thoát khỏi cảnh tăng trưởng âm, song người dân vẫn còn tâm lý thận trọng trong vay vốn.

Ông Từ Tiến Phát, Tổng giám đốc Ngân hàng TMCP Á Châu (ACB), bên lề sự kiện ngày 14/10 vừa qua cũng cho biết kinh tế TPHCM đã có dấu hiệu khởi sắc 9 tháng qua. Tuy nhiên, đầu tư công, thị trường bất động sản còn chậm, cầu tiêu dùng chưa có khôi phục đáng kể.

Theo báo cáo của Công ty Chứng khoán VCBS, chỉ tính riêng trong nửa đầu năm nay, tín dụng kinh doanh bất động sản tăng hơn 10%, trong khi tín dụng vay mua nhà tiêu dùng chỉ tăng hơn 1%.

Lý giải sự tăng chậm của tín dụng cho vay mua nhà tiêu dùng, đơn vị này nhận định, nhu cầu mua nhà chưa phục hồi do sự hạn chế về nguồn cung nhà ở. Trong khi đó, giá nhà ở tăng mạnh thời gian qua cũng gây ra tâm lý e ngại cho nhà đầu tư và người vay mua nhà để ở.

Cân nhắc kỹ trước khi quyết định vay vốn

Ông Nguyễn Quang Huy, Giám đốc điều hành Khoa tài chính ngân hàng, Đại học Nguyễn Trãi, phân tích rằng thực tế thị trường hiện nay cho thấy hơn 70% sản phẩm bất động sản thuộc phân khúc cao cấp, vượt quá khả năng tài chính của phần lớn người dân.

"Mặc dù nhu cầu vay mua nhà vẫn duy trì ở mức cao, nhưng chủ yếu tập trung vào phân khúc trung cấp và bình dân, nơi có mức giá phù hợp với phần lớn thu nhập của người dân. Ngược lại, nhu cầu đối với các sản phẩm bất động sản cao cấp vẫn khá hạn chế, do giá trị vượt quá khả năng tài chính của nhiều người", ông nói.

Hiện lãi suất cho vay mua nhà đã giảm nhờ các chính sách hạ lãi suất của Ngân hàng Nhà nước song vẫn ở mức tương đối cao so với thu nhập trung bình. Điều này càng làm giảm khả năng tiếp cận tín dụng bất động sản cao cấp của đại bộ phận khách hàng, khiến cho các ngân hàng phải đối diện với tình trạng cho vay nhưng không giải quyết được nhu cầu thực sự của thị trường.

Lãi suất cho vay giảm nhưng nhiều người vẫn chưa muốn tiếp cận vốn ngân hàng mua nhà, đất vì cho rằng mức này còn cao so với khả năng trả nợ (Ảnh: Tiến Tuấn).

Còn theo chuyên gia tài chính Nguyễn Trí Hiếu, để vay mua một căn hộ thuộc phân khúc bình dân dưới 2 tỷ đồng, mỗi gia đình phải có thu nhập ít nhất 35-40 triệu đồng/tháng mới đảm bảo việc chi trả nợ vay và chi phí sinh hoạt hàng tháng.

Trong khi đó, mức thu nhập hiện nay của các gia đình ở đô thị chỉ từ 10-20 triệu đồng mỗi tháng. Theo tính toán của ông Hiếu, nếu vay 2 tỷ đồng và trả lãi suất 5%/năm trong vòng 20 năm, thì mỗi tháng người vay phải trả cả gốc và lãi là 13 triệu đồng. Số tiền này đối với một gia đình, nếu cả hai vợ chồng đi làm với thu nhập bình quân khoảng 26 triệu đồng thì có thể nhiều gia đình đáp ứng được.

"Còn nếu lãi suất cao hơn 5%, thời gian cho vay thấp hơn 20 năm thì với một gia đình ở Việt Nam rất khó có thể mua được nhà", ông Nguyễn Trí Hiếu nói.

Ông cũng đưa ra lời khuyên đối với người mua nhà là cần cân nhắc kỹ về khả năng tài chính trước khi quyết định vay vốn. "Người vay cần xem kỹ lãi suất sau thời gian ưu đãi được tính như thế nào và biên độ ra sao. Để không bị áp lực trả nợ ngân hàng đè nặng, nên tính toán sao cho số tiền trả nợ ngân hàng, bao gồm cả gốc lẫn lãi, không quá 50% thu nhập hàng tháng", ông Hiếu khuyến cáo.

Theo ông Hiếu, lãi suất điều hành của Ngân hàng Nhà nước hiện đã ở ngưỡng tương đối thấp, ở mức 3-4,5%/năm so với lạm phát mục tiêu là 4-4,5%. Chênh lệch lãi suất thực giữa lãi suất điều hành và lạm phát là tương đối hẹp. Do đó, dư địa để tiếp tục nới lỏng tiền tệ là không nhiều. Tuy nhiên, ông vẫn kỳ vọng các ngân hàng có thể giảm 0,5%/năm lãi suất cho vay từ nay đến cuối năm.

Ông cho rằng, điều hành chính sách tiền tệ hiện nay phù hợp với bối cảnh kinh tế vĩ mô, lạm phát và sức chịu đựng của các tổ chức tín dụng.

Trên cơ sở cân bằng giữa các yếu tố phục hồi kinh tế, áp lực lạm phát vừa phải và tiền đồng yếu đi so với USD, tới lúc nào đó, Ngân hàng Nhà nước có thể sẽ thuận lợi hơn trong điều hành, song diễn biến chung cho thấy các ngân hàng sẽ tiếp tục giữ mặt bằng lãi suất cho vay ổn định ở mức thấp để ưu tiên cho mục tiêu tăng trưởng tín dụng.

Theo dantri.com.vn

- Giải pháp phát triển nghề truyền thống ở Quảng Nam 29.11.2024 | 08:32 AM

- Hiệu quả từ mô hình “Hỗ trợ thực nghiệm chế phẩm hữu cơ trên cây quýt” 29.11.2024 | 08:29 AM

- Đề nghị miễn, giảm thuế thu nhập doanh nghiệp với các cơ quan báo chí 28.11.2024 | 15:36 PM

- UBND tỉnh Lạng Sơn làm việc với Tập đoàn Công nghiệp - Viễn thông Quân đội Viettel 28.11.2024 | 15:36 PM

- Hoàn thiện thể chế để thúc đẩy đô thị phát triển bền vững 28.11.2024 | 08:44 AM

- Cho vay tiêu dùng: Các ngân hàng tập trung hỗ trợ khách hàng, đa dạng gói cho vay 28.11.2024 | 08:44 AM

- Tác dụng kép khi tiếp tục giảm 2% thuế giá trị gia tăng 27.11.2024 | 14:41 PM

- Kim ngạch xuất nhập khẩu Lạng Sơn đạt gần 53 tỷ USD sau 10 tháng 27.11.2024 | 14:41 PM

- Phát triển bền vững doanh nghiệp khởi nghiệp sáng tạo 27.11.2024 | 08:30 AM

- Chủ động các điều kiện cho sản xuất vụ đông 27.11.2024 | 08:31 AM

Thưa quý vị và các bạn, trong chuyên mục tuần này chúng tôi xin được giải đáp những vướng mắc về pháp luật qua đơn thư chúng tôi đã tổng hợp được trong tuần qua như sau:

-

Trả lời bạn xem truyền hình ngày 19/11/2024

Thưa quý vị và các bạn, trong chuyên mục tuần này chúng tôi xin được giải...

-

Trả lời bạn xem truyền hình ngày 12/11/2024

Thưa quý vị và các bạn! Trong chuyên mục tuần này chúng tôi xin được giải...

-

Trả lời bạn xem truyền hình ngày 05/11/2024

Thưa quý vị và các bạn! Trong chuyên mục tuần này chúng tôi xin được giải...